Aprende a Ser Rico: Lecciones de Donald Trump y Robert Kiyosaki

Descubre las claves de Kiyosaki y Trump para la riqueza. Aprende a distinguir activos de pasivos, la deuda buena de la mala y el poder del apalancamiento para que el dinero trabaje para ti.

FINANZAS Y EMPRENDIMIENTO

Johanna Castillo

11/23/202521 min read

Cuando dos gigantes se unen para enseñar riqueza

We Want You to Be Rich, de Robert Kiyosaki y Donald Trump, es un libro interesante y curioso, porque al leerlo descubrirás muchos de los consejos que hoy repiten youtubers financieros al pie de la letra pero que aparecen aquí como respaldo de un millonario y un multimillonario real. Por eso lo considero una lectura esencial para aprender sobre finanzas y negocios de una fuente mas confiable .

Donald Trump y Robert Kiyosaki se conocieron años atrás en una conferencia, donde Kiyosaki debía presentar a Trump. Desde aquel encuentro descubrieron que compartían la misma preocupación: la falta de educación financiera en la gente. Tiempo después, Trump le propuso escribir un libro juntos, combinando lo mejor de ambos mundos: él, como uno de los autores de negocios más influyentes, y Kiyosaki, como referente en finanzas personales.

Kiyosaki admite que al inicio dudó de sus propios logros, pero las conversaciones que mantuvieron, incluida una en la Torre Trump—los convencieron de que era necesario unir sus voces. Así nació un libro que busca alertar, enseñar y preparar a las personas para un futuro económico cada vez más desafiante.

Robert Kiyosaki no es solo un autor de libros de finanzas best seller, es millonario y según Donald es un hombre humilde pero con un pesamiento interesante. Robert Kiyosaki ha participado en varios proyectos de recursos naturales, aunque no todos son grandes empresas cotizadas. Entre ellos se encuentra la Trixie Mine, ubicada en Utah, Estados Unidos, que según él llevó a bolsa; el proyecto de litio canadiense llamado Project Li‑FE (Lithium for the Environment), ubicado en Ontario, Canadá, un emprendimiento emergente que no cotiza en bolsa; la empresa Yamana Gold, con operaciones en varios países de América Latina dedicada a la extracción de oro y plata y que sí cotiza en bolsa; y también ha invertido en proyectos de petróleo, principalmente en Estados Unidos, como parte de su estrategia de activos reales y recursos estratégicos, más que en compañías energéticas tradicionales a gran escala.

Dos maestros hablando de riqueza y de la verdad detrás del éxito

Antes de empezar a escribir este libro, Donald y Robert se reunieron para revisar sus obras anteriores y encontrar puntos en común. Trump destacaba especialmente su libro The America We Deserve, que había sido bien recibido por su franqueza al hablar del futuro económico del país. En esas conversaciones descubrieron que, a pesar de provenir de mundos distintos, compartían algo fundamental: ambos enseñaban. Trump aceptó participar en The Apprentice solo porque veía un valor educativo real en mostrar cómo funciona el mundo de los negocios, y Kiyosaki llevaba años enseñando a través de sus libros, su compañía de educación financiera y negocios como sus inversiones inmobiliarias, sus empresas de educación y sus emprendimientos en minería y energía.

“Quiero que todas las personas sepan que todos tenemos problemas financieros, ricos o pobres.”-Donald Trump. A Kiyosaki le sorprendía que un multimillonario como Trump quisiera enseñar abiertamente sobre dinero, admitir fracasos y compartir cómo se había hecho rico. Meredith, parte del equipo editorial, le confirmó que Trump realmente deseaba que otros aprendieran llegando a decir de el que es un maestro nato.

A Kiyosaki también lo han criticado durante años, acusándolo de inventar al “padre rico” y tergiversar su historia, pero explica que esas críticas no cambian el hecho de que sus enseñanzas provienen de experiencias reales, incluyendo pérdidas, malas decisiones y dificultades financieras. Esa transparencia es la que une a ambos autores: enseñan no para presumir éxito, sino para mostrar que la riqueza es un proceso que se aprende, se practica y se construye, y que cualquiera puede empezar si comprende las reglas del dinero.

Aprender de los Mejores y de la Historia: La “Fórmula del Conocimiento”

Donald Trump explica que su “Fórmula del Conocimiento” consiste en estudiar la historia real de grandes triunfos y fracasos para extraer lecciones valiosas, ya que prefiere aprender de los errores de otros en lugar de repetirlos por su cuenta. Él enfatiza que aprender de la historia permite prevenir errores y tomar el control de las decisiones de manera más efectiva. De manera complementaria, Robert Kiyosaki aconseja fijarse en los grandes del mundo empresarial —como Steve Jobs, Bill Gates o Richard Branson— porque los conformistas le resultan aburridos y considera que uno debe inspirarse en quienes realmente innovan y se arriesgan, aprendiendo directamente de sus estrategias y experiencias para mejorar su propio camino hacia el éxito.

Las advertencias que pocos escucharon

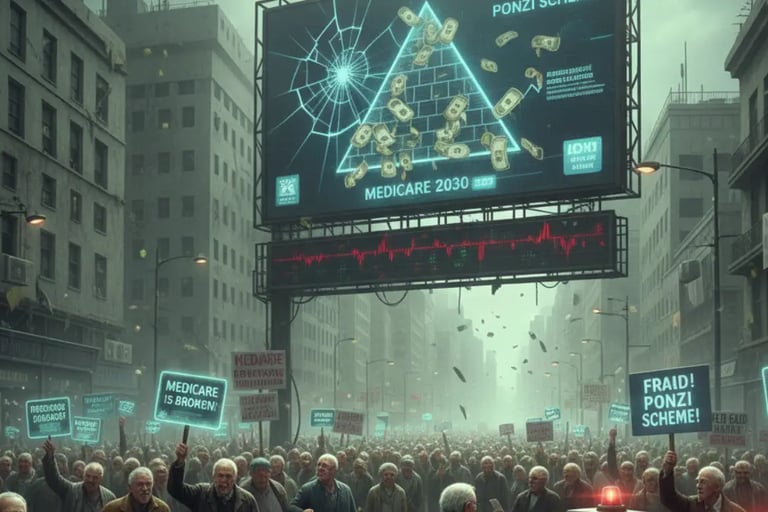

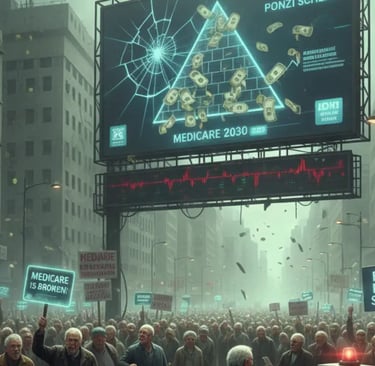

Mientras los leía no pude evitar pensar que ellos pueden enseñar, pero no todos pueden ser ricos. Si todos lo fueran, no habría empleados, ni empresas, ni consumo masivo. Ellos dicen que no todo el mundo teine el talento para ser rico. Pero su mensaje real es más duro de lo que parece: el mundo se está polarizando, y solo quienes entiendan estas señales tendrán una oportunidad de escapar del sistema antes de que se vuelva impagable para el resto.Trump y Kiyosaki lanzan alertas que hoy suenan casi proféticas. Trump afirma que el sistema de pensiones y Medicare funciona como un esquema Ponzi, un modelo insostenible que empezó a fallar en los años 70 con la generación silenciosa y que explotará sobre las generaciones X, Y y las futuras. Kiyosaki, desde su experiencia en Standard Oil, añade otra preocupación: la riqueza es energía, y cuando el petróleo escasee, los ricos solo verán un aumento de precios; pero para quien gana 10 dólares por hora, eso significará menos comida en la mesa.

La tormenta económica que ambos veían venir

Trump y Robert Kiyosaki explican que una de las razones principales para escribir el libro fue su preocupación por la desaparición de la clase media. Ambos señalan que, en muchos países, especialmente en Estados Unidos, la clase media se estaba debilitando porque cada vez dependía más del gobierno para resolver sus problemas financieros. Sin embargo, advierten que los desafíos modernos son globales, no locales. La globalización ya estaba eliminando empleos cuando escribieron el libro, y hoy la situación es aún más evidente con el avance de la inteligencia artificial. Por eso afirman que ningún gobierno puede proteger a su población de cambios económicos de alcance mundial.

Trump y Kiyosaki también expresan su inquietud sobre la situación de los baby boomers, la generación más numerosa del país, que se acerca a la jubilación sin los ahorros necesarios para sostenerse. Muchos de ellos confiaron durante décadas en que el gobierno se encargaría de su retiro, pero ese modelo ya no es viable en una economía presionada por el envejecimiento poblacional, el aumento del costo de vida y los déficits crecientes.

Ambos autores sostienen que confiar en el gobierno no es una estrategia financiera inteligente, y una de las razones más importantes proviene de un hecho clave: en 1971, cuando Nixon desconectó al dólar del patrón oro, el dinero dejó de ser un activo respaldado por algo tangible y pasó a ser simplemente una promesa de pago del gobierno. Para Trump y Kiyosaki, este cambio marcó el inicio de un sistema basado en deuda, inflación y pérdida progresiva del valor del dinero. Por eso argumentan que el estadounidense promedio ya no ahorra: intuitivamente sabe que su dinero se deprecia.

En su análisis de los sistemas de jubilación, explican cómo el plan ERISA se transformó en el actual 401(k), un mecanismo que, en teoría, debía ayudar a los trabajadores, pero que en la práctica funciona mejor para quienes ganan más de 150,000 dólares al año. Para los trabajadores de ingresos bajos o variables, el 401(k) no es suficiente para garantizar un retiro digno, lo que agrava la fragilidad económica de la clase media.

El libro también examina las transformaciones globales que redefinieron la economía moderna: la caída del Muro de Berlín, el auge de internet y la revolución digital. Estos eventos crearon nuevas oportunidades para jóvenes emprendedores que se hicieron millonarios rápidamente, mientras miles de trabajadores mayores perdieron sus empleos y se vieron obligados a trabajar para esa nueva generación. A esto se suma la exportación masiva de empleos hacia países con costos laborales bajos, y la dificultad de competir con gigantes como Walmart, que trabaja con proveedores chinos capaces de producir barato y a gran escala.

Ante este panorama, Trump sostiene que la falta de educación financiera es una de las causas principales de estos problemas tanto en Estados Unidos como en el resto del mundo. Según él, cambiar el sistema educativo sería ideal, pero no es realista, porque los sistemas escolares son demasiado lentos, burocráticos y no están diseñados para enseñar dinero. Por eso él y Kiyosaki concluyen que educar por cuenta propia es más factible y más urgente.

Ambos insisten en que existen muchísimas maneras más fáciles de ganar dinero que escribir libros, desarrollar juegos educativos como Cashflow o viajar constantemente para impartir conferencias de una o dos horas. Lo hacen porque ven la educación financiera como una misión, no como una estrategia para enriquecerse. En el libro se preguntan abiertamente: “¿Por qué querríamos enseñar a otros a hacerse ricos, cuando la mayoría de los ricos no lo hace?”

La respuesta es simple: porque creen sinceramente que la única forma de combatir la pobreza es enseñar a la gente a pensar y actuar como inversionistas, no darles dinero. Como dicen en una de sus frases más representativas:

“No alimentes a la gente con pescado; enséñales a pescar.”

“El educador es el que hace fácil lo difícil” y “El conocimiento existe para ser compartido.”

Donald Trump señala que escribir para enseñar es una tarea noble, pero admite que su agenda normalmente no le deja tiempo para ese tipo de actividades. Sin embargo, considera que vale la pena hacerlo cuando el propósito es ayudar a que más personas entiendan cómo funciona el dinero y por qué la educación financiera es tan necesaria hoy.

Trump recuerda que, algunos años antes, cuando leyó Padre Rico, Padre Pobre, se sorprendió por la habilidad de Robert Kiyosaki para explicar temas complejos de forma sencilla. Lo describe como un “narrador nato”, alguien que convierte conceptos difíciles en historias fáciles de comprender, y que esa capacidad es una de las claves para hacer accesible la educación financiera a millones de personas. Asegura también que esa misma cualidad—la habilidad de comunicar ideas con claridad y contundencia—es algo que muchas personas han dicho de él a lo largo de su carrera, especialmente cuando da conferencias o escribe sobre negocios.

Donal piensa que esa capacidad de contar historias—esa habilidad para tomar lo complejo y volverlo simple—no sabe si es innata o aprendida, pero reconoce que ha sido fundamental para llegar a más personas y ayudarles a comprender conceptos que, de otro modo, parecerían inaccesibles. Gracias a esa forma directa y clara de comunicar, tanto él como Robert han podido transformar ideas complicadas en enseñanzas prácticas y fáciles de aplicar.

Además, Trump señala que, si alguna vez has visto The Apprentice, sabes que él puede ser duro con los participantes. Pero lo hace porque, como dice el refrán, “la vida real no es un ensayo”: es la realidad, y en la realidad hay que asumir riesgos si se quiere sobresalir. Por eso, afirma, el objetivo de él y de Robert es hacer que ese riesgo sea menos intimidante y más manejable para quienes desean cambiar su vida financiera.

Reconoce también que a los empresarios no nos gusta perder el control; compartirlo no suele ser una idea atractiva. Sin embargo, cuando trabajas con alguien que está en tu misma sintonía, que piensa y vibra en la misma frecuencia, el proceso deja de ser una amenaza y se convierte en un auténtico placer.

Sin embargo para-Trump

“No sirve de nada tener grandes conociemintos si no los compartes”

Aprender Para Ser Rico: Lo Que La Escuela Nunca Enseña

Kiyosaki recuerda que el cono de aprendizaje, creado por Edgar Dale en 1946, ha demostrado por décadas que las personas aprenden muy poco solo escuchando o leyendo, y mucho más cuando practican, experimentan y juegan. Sin embargo enfatiza, las escuelas siguen enseñando igual que hace 70 años: memorización, teoría y nada de experiencia real. Por eso, en su organización Rich Dad utiliza juegos educativos, como su famoso Cashflow, porque él mismo aprendió a negociar no en un aula, sino jugando Monopoly con su “padre rico”, el padre de su mejor amigo. Kiyosaki afirma que ese tipo de aprendizaje activo desarrolla habilidades financieras reales, mientras que el sistema tradicional forma empleados obedientes, no pensadores libres ni creadores de riqueza.

Mentalidad de Riqueza y Habilidades Conceptuales de Pink

Donald Trump cita a Daniel Pink para ilustrar una idea que para el es cierta en la actualidad, que el pensamiento creativo o del hemisferio derecho es lo más importante en la economía actual. Pink argumenta que la era de la información está dando paso a la era conceptual, donde las habilidades dominadas por el hemisferio derecho, como el Diseño, la Narrativa, la Sinfonía (pensamiento integral), la Empatía, el Juego y el Significado, son las que definen el éxito y que en los negocios es son crusiales.

Estudios como el de (Sperry, 1965, como se cita en Lienhard, 2017). demuestran mediante experimentos, que nuestro cerebro conecta ambos hemisferios (derecho e izquierdo) , primariamente a través de un gran haz de fibras nerviosas llamado cuerpo calloso (corpus callosum), a diferencia de los animales como gatos y monos, cuyo cerebro está dividido y asigna funciones específicas a cada lado.Exceptuando cerebros como los analizados por Sperry, de pacientes que se sometieron a una sección del cuerpo calloso para tratar la epilepsia, donde se observó que los hemisferios cerebrales podían operar de manera autónoma, al no estar conectados por el cuerpo calloso (Gazzaniga,1967).

El Mentor, la Educación y el Control del Flujo de Efectivo

En el marco de la mentalidad necesaria para alcanzar la riqueza, Robert Kiyosaki —coautor del libro establece una distinción fundamental entre el aprendizaje tradicional y el necesario para el éxito financiero. Aunque confiesa haber amado y respetado a su padre biológico, un hombre honesto que desafiaba al gobierno, no deseaba seguir su camino como maestro. Esta diferencia lo lleva a reflexionar sobre la naturaleza de la educación moderna: según Kiyosaki, la humanidad ha aprendido históricamente a través de la experiencia con un mentor, un sistema que contrasta con el actual modelo de enseñanza impartido únicamente por maestros.

A pesar de su escepticismo sobre la educación formal, que no le agradó ni lo convirtió en un buen estudiante, recomienda a los jóvenes completarla al menos hasta obtener un título universitario. Él ve la licenciatura como un "boleto de acceso" que permite la madurez y abre puertas, y que, en su caso, le dio el conocimiento de economía y contabilidad necesario para entrar a la escuela de aviación, donde también adquirió disciplina. Fue este conocimiento el que le permitió comprender la diferencia crucial entre activo y pasivo, una distinción que, según afirma, es la clave que todo empresario e inversionista debe dominar. Esta postura lo enfrenta a los expertos financieros tradicionales, ejemplificando con el caso de un especialista que, en plena burbuja inmobiliaria, aconsejó a las parejas comprar la casa de sus sueños, clasificándola como un activo para evitar "tirar el dinero" en alquiler. Kiyosaki, desde su visión de inversionista profesional, habría aconsejado seguir rentando hasta la estabilización del mercado, ya que su filosofía se basa en el flujo de efectivo como elemento principal de control. Esta es la razón por la que prefiere invertir en bienes inmuebles, oro, plata y energía: se trata de vehículos de inversión sobre los que tiene el control, una característica que, a su juicio, la mayoría de los inversionistas pasa por alto al invertir en instrumentos tradicionales y más arriesgados como bonos o fondos.

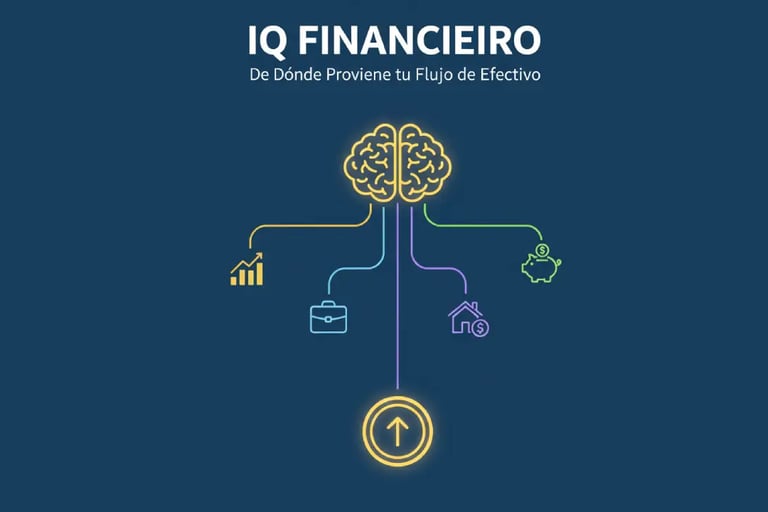

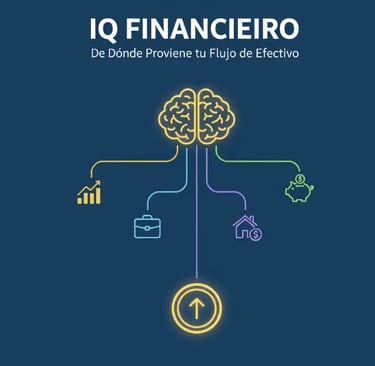

IQ Financiero: De Dónde Proviene tu Flujo de Efectivo

El flujo de efectivo que llega al cuadro de Ingresos refleja un alto IQ financiero solo si este proviene de la columna de Activos (inversiones y negocios). Esto significa que la persona ha logrado que el dinero trabaje para ella, generando ingresos residuales o pasivos. Por el contrario, si la mayor parte del flujo de efectivo es únicamente el salario (ingreso ganado), no se considera una señal de alto IQ financiero. En la filosofía de Kiyosaki, la medida de la inteligencia financiera no es cuánto dinero ingresa, sino la fuente de ese dinero, priorizando la creación de sistemas de ingresos sobre el simple trabajo por hora.

Saber Vender: La Habilidad Que Salva en Tiempos Difíciles

Kiyosaki insiste en que saber vender es una de las habilidades más poderosas que alguien puede desarrollar, especialmente en épocas de crisis. Él relata que antes de convertirse en empresario trabajó como vendedor en Xerox, donde aprendió a dominar el miedo al rechazo, a entender a las personas y a cerrar acuerdos bajo presión. Más tarde, tomó un trabajo de medio tiempo en Standard Oil, no por necesidad económica, sino para comprender desde adentro cómo funciona la industria energética, el flujo del dinero y el verdadero poder detrás del mercado global. A raíz de esa experiencia, Kiyosaki afirma que “cuando el precio de la energía sube, la riqueza del país baja, excepto para quienes tienen un IQ financiero alto”. Por eso, sostiene que en los negocios no gana el más académico, sino quien sabe comunicar, persuadir, adaptarse y vender, porque esas son las habilidades que permiten prosperar incluso cuando la economía se vuelve hostil.

La crisis que se avecina: por qué confiar en el gobierno puede llevarnos a la ruina”

El programa Medicare arrastra un problema de flujo de caja desde 1992. Los ingresos provenientes de impuestos y renta ya no son suficientes para sostenerlo, y el gobierno ha tenido que recurrir de manera creciente a las reservas públicas. Según Trump y Kiyosaki, el sistema es sencillamente insostenible. A futuro, la situación luce aún más preocupante: la generación del baby boom está envejeciendo, y se estima que habrá alrededor de 75 millones de personas mayores, mientras que el número de ancianos en asilos se duplicará en más del 50%. Sin embargo, Medicare nunca fue diseñado como un seguro de atención a largo plazo.

Ellos advierten que el boomer que soñaba con retirarse en un yate podría terminar vendiendo su automóvil para poder mantener a mamá y papá en un asilo. Aún peor: lo que el gobierno estadounidense debe actualmente en obligaciones futuras—entre programas sociales, pensiones y compromisos médicos—supera el valor combinado de todos los mercados bursátiles y de bonos del mundo. Una salida posible sería recurrir a la hiperinflación para reducir ese peso, pero eso destruiría por completo los ahorros de millones de ciudadanos. Por lo tanto, no es una solución real.

Las personas viven más años y, al mismo tiempo, cada vez más esperan que el gobierno se haga cargo de su futuro financiero. Trump y Kiyosaki reconocen que, en un mundo ideal, les gustaría que el Estado tuviera los recursos para resolver todos esos problemas, pero hacerlo llevaría al país directo a la bancarrota. Recuerdan el ejemplo de Alemania después de la Segunda Guerra Mundial: una mujer salió a comprar pan llevando una carretilla llena de billetes y, al salir de la tienda, le habían robado la carretilla pero no el dinero; los billetes ya no valían nada.

Para ellos, la moraleja es evidente: confiar ciegamente en el gobierno es un error,y esto no es escluisvo de estados unidos ya que “cuando Estados Unidos estornuda en mundo entero se resfria” y es una locura seguir enviando a nuestros hijos a la escuela sin enseñarles cómo funciona el dinero. La falta de educación financiera no la falta de programas públicos es lo que nos está llevando a esta crisis.

El mayor obstáculo para alcanzar la riqueza no son la deuda pública, la caída del dólar o la quiebra de programas como Medicare, sino la mentalidad de merecimiento. Muchas personas esperan vivir cómodamente sin asumir riesgos ni aprender sobre finanzas, creyendo que el bienestar les es “debido”. El libro enfatiza que, más que las crisis externas, lo que determina el éxito financiero es la educación, la acción y la actitud correcta frente al dinero

Donald Trump y Robert Kiyosaki dedican páginas enteras a explicar un cambio histórico que muchos en Occidente todavía no quieren aceptar: el centro del poder económico se está moviendo hacia Asia, especialmente hacia China e India. Para ellos, entender este movimiento no es opcional, sino indispensable si uno quiere prosperar en el nuevo mundo financiero.

Trump observa a China con la mirada del constructor. Mientras él levantaba rascacielos en Nueva York, China construía ciudades enteras. En el tiempo en que escribieron el libro, el país ya había superado los 800 rascacielos, una muestra del ritmo imparable de su economía. Él admira la disciplina, la fuerza laboral y la visión a largo plazo de los chinos, factores que convierten al país en una potencia económica difícil de ignorar.

Pero Kiyosaki añade a: India.

En el libro, ambos destacan una frase atribuida a Albert Einstein, quien afirmó que la humanidad “le debe mucho a la India”, y no es exageración. De la civilización india provienen piezas fundamentales del pensamiento moderno:

· El álgebra

· Los números que usamos hoy, especialmente el concepto del cero

· El teorema de Pitágoras, que ellos ya conocían antes de que Occidente lo atribuyera a los griegos

Estas contribuciones no solo muestran un pasado brillante, sino una tradición de pensamiento matemático y lógico que sigue viva.

Además, India es hoy el país con mayor número de angloparlantes del mundo, incluso por encima de Estados Unidos. Esto le da una ventaja crucial en los negocios globales, la tecnología y la educación. No es casualidad que tantos directores ejecutivos de grandes corporaciones mundiales —Microsoft, Google, Adobe, Mastercard, PepsiCo— sean de origen indio. Para Trump y Kiyosaki esto es una señal clara: India está produciendo líderes con una visión global, disciplinados, altamente educados y orientados al éxito.

A esto se suma el crecimiento explosivo de su industria tecnológica, su población joven y su mentalidad emprendedora. India se mueve rápido, se adapta y aprende, convirtiéndose en uno de los motores económicos más prometedores del siglo XXI.

China e India no son simples ejemplos: son advertencias y oportunidades. Los autores quieren que el lector entienda que el futuro pertenece a quienes sepan ver más allá de las fronteras tradicionales. Asia está tomando el escenario, y quien sepa interpretar este cambio podrá prosperar en un mundo donde la riqueza fluye en nuevas direcciones.

Cambia tu forma de pensar

Según Kiyosaki, es fundamental incrementar el IQ financiero, es decir, la capacidad de comprender, gestionar e invertir el dinero de manera inteligente. De no hacerlo, la clase media corre el riesgo de estancarse económicamente o incluso descender en la escala social, atrapada por deudas, gastos crecientes y la falta de educación financiera. Aquellos que desarrollan su IQ financiero, en cambio, pueden generar oportunidades, proteger su patrimonio y construir riqueza, independientemente de las crisis económicas externas.

Por esto, es fundamental cambiar la forma de pensar: pensar en grande y desarrollar la capacidad de tomar decisiones propias. Como señala Donald Trump, quienes piensan por sí mismos difícilmente forman parte de una manada. Según Kiyosaki, la verdadera inteligencia radica en la capacidad de resolver problemas, por lo que es esencial enseñar a las personas a identificar y solucionar sus propios desafíos, en lugar de depender de soluciones externas.

Si quieres ser rico, debes aprender a resolver problemas.

Retos de Estados Unidos y el camino hacia la riqueza

Estados Unidos enfrenta varios problemas económicos y sociales que afectan directamente a la clase media y a quienes no desarrollan educación financiera. Entre ellos se destacan la deuda pública creciente, la caída del dólar, la dependencia excesiva del gobierno y sistemas como Medicare que podrían volverse insostenibles. Sin embargo, los autores enfatizan que estos problemas externos no son tan limitantes como la mentalidad de merecimiento y la falta de preparación financiera.

Para superar estos desafíos, Kiyosaki propone el concepto de “teach to be rich”: enseñar a las personas a resolver sus propios problemas y a generar riqueza, en lugar de simplemente darles soluciones. Esto se compara con la enseñanza de “pescar” en lugar de dar el pescado; el objetivo es desarrollar habilidades y mentalidad para que cada individuo pueda valerse por sí mismo financieramente

Aprende de los grandes, pero descubre tu propio camino

Kiyosaki menciona el libro Buffettology, escrito por Mary Buffett tras su divorcio de Peter Buffet en donde supuestaemente se revelan los secretos de inversion de Buffet. Sin embargo se destaca que, aunque es valioso aprender de personas exitosas como Donald Trump y Warren Buffett, también es esencial descubrir tu propio enfoque para generar riqueza. Argumentan que ellos mejoran los rendimientos de Buffett, y que, aunque él sea más rico utilizando su método, eso no significa que su estrategia sea necesariamente la más adecuada para cada persona. La clave está en adaptar las enseñanzas de los grandes inversores a tu estilo, objetivos y circunstancias.

La regla 90/10 según Robert Kiyosaki

La regla 90/10 de Robert Kiyosaki plantea que alrededor del 10% de la población controla el 90% de la riqueza, mientras que el 90% restante solo accede al 10% del dinero. Según Kiyosaki, esta diferencia no se debe únicamente a la suerte o a circunstancias externas, sino a la forma de pensar y actuar frente al dinero. Él alienta a las personas a integrarse en ese 10% más próspero desarrollando educación financiera, asumiendo riesgos inteligentes y priorizando la creación e inversión en activos, en lugar de limitarse únicamente a buscar seguridad en un empleo tradicional. Para Kiyosaki, entender estas dinámicas permite transformar la manera en que una persona genera ingresos y construye riqueza a largo plazo.

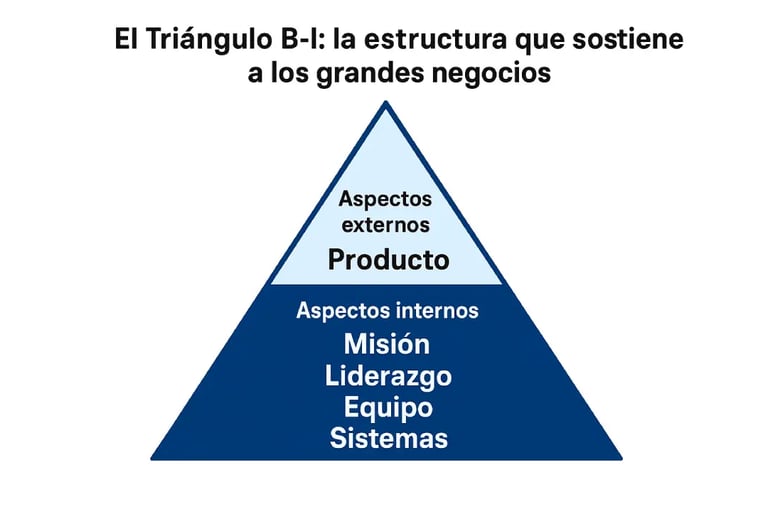

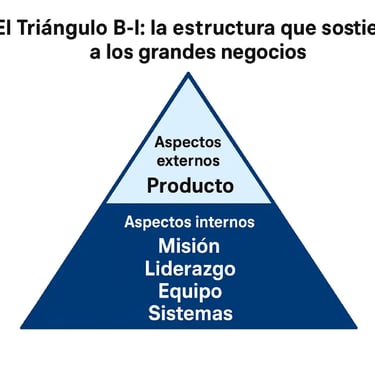

El Triángulo B-I: la estructura que sostiene a los grandes negocios

La mayoría de las personas se enfoca únicamente en el producto o en la idea de negocio, cuando en realidad lo que sostiene a una empresa sólida son sus fundamentos internos. Para describir esos fundamentos, Kiyosaki utiliza el Triángulo B-I, una herramienta que muestra los elementos esenciales que debe tener un negocio para ser verdaderamente exitoso, estable y capaz de generar riqueza a largo plazo.

El Triángulo B-I está compuesto por dos niveles principales:

1. los aspectos externos que la gente suele ver —como el producto—, y

2. los aspectos internos, que son los que realmente determinan la fortaleza y la riqueza de una empresa.

Kiyosaki subraya que la base del triángulo no es el producto, sino la misión, el liderazgo y el equipo, porque sin estos tres pilares nada se puede sostener. Cuando una empresa tiene claridad en su misión, un buen liderazgo y un equipo competente, puede construir sistemas sólidos que permiten crecer, innovar y adaptarse a los cambios del mercado.

A partir de esta base se desarrollan los sistemas internos que mantienen vivo al negocio:

· Flujo de efectivo: Es el elemento esencial. Kiyosaki enseña que un negocio sin control de cashflow está condenado, sin importar cuán bueno sea su producto.

· Comunicación: Interna y externa; es indispensable para coordinar equipos, servir al cliente y mantener coherencia con la misión.

· Sistemas: Procesos, procedimientos y estructuras que permiten que el negocio funcione de forma predecible, eficiente y escalable.

· Legal: Todo negocio necesita operar dentro del marco legal adecuado y protegerse mediante estructuras corporativas que reduzcan riesgos.

· Producto: Aunque la mayoría de las personas piensa que el producto es lo más importante, Kiyosaki recalca que es el elemento menos determinante del triángulo. Un buen producto sin sistemas, sin liderazgo y sin una misión clara no puede crear un negocio duradero.

El Triángulo B-I en el libro para enseñar que la verdadera riqueza se construye a través de empresas bien estructuradas y no simplemente a través de ideas o productos. Para él, los ricos no se enfocan solo en vender; se enfocan en construir sistemas y estructuras que generan flujo de efectivo de manera constante y sostenible.

El Apalancamiento: Multiplicar Resultados con Menos Esfuerzo

El apalancamiento (leverage) es el principio clave para que los ricos trabajen de forma más inteligente, no más duro. Se trata de usar herramientas, sistemas o recursos (como el tiempo, el conocimiento o el dinero) para multiplicar tus resultados.

ejemplos simples de apalancamento:

· La Lanza/Palanca: Usar una herramienta (lanza o palanca) permite a una persona ejercer una fuerza mucho mayor de la que podría por sí misma, consiguiendo un resultado imposible con el esfuerzo manual.

· La Silla/Banquillo: En lugar de saltar (esfuerzo repetitivo) para alcanzar algo, usar una silla (la herramienta) te permite conseguir el objetivo con mínimo esfuerzo.

· La Imprenta: Es el apalancamiento del conocimiento. Convierte meses de trabajo de un copista en minutos de producción masiva.

Deuda Buena vs. Deuda Mala

El apalancamiento financiero se basa en usar la deuda. Sin embargo, no toda la deuda es igual:

1. Deuda Buena (Apalancamiento Inteligente): Es la deuda que pone dinero en tu bolsillo. Se usa para adquirir activos (como bienes raíces o negocios) que generan un flujo de efectivo positivo. Por ejemplo, pedir un préstamo hipotecario para comprar una propiedad que alquilas, y cuya renta supera los gastos y el pago del préstamo.

2. Deuda Mala (Apalancamiento Pobre): Es la deuda que saca dinero de tu bolsillo. Se usa para comprar pasivos o lujos que se deprecian y generan gastos, como tarjetas de crédito para vacaciones o la compra de un automóvil personal costoso. Esta deuda te empobrece porque obliga a trabajar para pagarla.

No olvides suscribirte a mi canal de Youtube donde comparto videos basados en libros que te pueden interesar.

BIBLIOGRAFÍA:

Dan Pink. (2009). The puzzle of motivation. YouTube. https://www.ted.com/talks/dan_pink_the_puzzle_of_motivation?subtitle=en&lng=es&geo=es

Dina A. Lienhard. (2017). Roger Sperry’s Split Brain Experiments (1959–1968) _ Embryo Project Encyclopedia. Embryo Project Encyclopedia, Arizona State University.

Gazzaniga Michael. (1967). The Split Brain in Man. Scientific American, a Division of Nature America, Inc., Vol. 217, No. 2, 24–29. https://www.jstor.org/stable/24926082

Trump, D. J., & Kiyosaki, R. T. (2006). Why we want you to be rich: Two men, one message. Rich Dad Operating Company.