Cómo Transformar tu Mentalidad y Hacerte Rico: Psicología del Dinero para Evitar el Fracaso

Descubre cómo transformar tu mentalidad financiera y alcanzar la riqueza aplicando los principios de la psicología del dinero. Aprende de casos reales, evita errores comunes y comprende el verdadero papel del comportamiento, la suerte y el contexto en el éxito económico. Basado en el libro de Morgan Housel.

EMPRENDIMIENTO DIGITAL

7/14/202513 min read

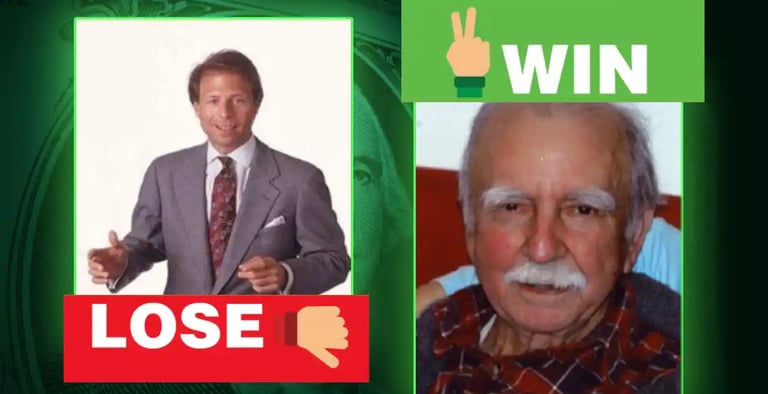

Ronald Read y Richard Fuscone

La psicología del dinero: Más allá de las matemáticas y las fórmulas

Cuando pensamos en dinero, es común imaginar que todo se reduce a números, cálculos o conocimientos técnicos. Sin embargo, Morgan Housel, en su libro La psicología del dinero, propone una visión más profunda y humana de nuestra relación con las finanzas. Desde las primeras páginas, el autor revela una verdad que puede resultar incómoda para muchos: nuestras decisiones económicas están más influenciadas por nuestra historia personal, emociones y experiencias, mas que por cualquier análisis racional o diploma. La forma en que pensamos y sentimos acerca del dinero no puede reducirse a fórmulas, pues se trata de una mezcla compleja de comportamientos y percepciones construidas a lo largo del tiempo.

Dos vidas, dos lecciones: el poder del tiempo y la humildad

El libro comienza con dos historias que reflejan realidades completamente distintas pero igual de reveladoras. Por un lado, está Ronald Read, un conserje y portero modesto que, a pesar de una vida sencilla, acumuló una fortuna superior a los ocho millones de dólares. Su secreto no fue un talento especial ni una carrera brillante, sino la disciplina de ahorrar constantemente y mantener inversiones a largo plazo con paciencia y sin buscar atajos. En cambio, Richard Fuscone, un ejecutivo de Wall Street con una trayectoria académica y profesional impecable, terminó en bancarrota. Su caída se debió a una confianza desmedida que lo llevó a aumentar su nivel de vida y deudas bajo la presunción de que su fortuna seguiría creciendo sin límites, sin prepararse para escenarios adversos como la crisis financiera de 2008. Estas historias ejemplifican que el conocimiento financiero no garantiza el éxito si no va acompañado de un comportamiento prudente y consistente. El tiempo y la humildad son aliados que no pueden faltar en la construcción de la riqueza.

Comportamiento financiero: la verdadera riqueza está en la actitud

Una de las enseñanzas más poderosas del libro es que la riqueza no depende exclusivamente de cuánto se sabe sobre economía o inversiones, sino de cómo se maneja el dinero en la práctica. Paciencia, autocontrol, disciplina y la habilidad para mantener decisiones financieras firmes a largo plazo son cualidades que pesan más que el coeficiente intelectual o los títulos universitarios. Housel destaca que cada persona tiene una historia única que determina su relación con el dinero, y por eso, no existe un consejo universal que funcione para todos. Quienes han experimentado carencias toman decisiones diferentes a quienes han vivido en abundancia, y esa diversidad no debe juzgarse, sino entenderse como parte fundamental de la naturaleza humana en las finanzas.

Reinventarse en la era digital: el éxito exige más que inteligencia

En el mundo contemporáneo, marcado por la digitalización y la globalización, las profesiones antes consideradas seguras, como las finanzas, el derecho o la medicina, enfrentan una competencia global intensa y constante. La automatización, el análisis de datos y las nuevas tecnologías han transformado la forma en que trabajamos y competimos. Morgan Housel subraya que en este entorno ya no es suficiente ser inteligente ni tener buenas calificaciones para asegurar el éxito profesional. La capacidad para adaptarse al cambio, la resiliencia, el aprendizaje continuo y la flexibilidad se han convertido en los verdaderos activos en un mercado laboral que no perdona la rigidez. Este panorama es muy distinto al de generaciones anteriores, donde el mérito académico era la llave maestra para construir una carrera estable y sólida.

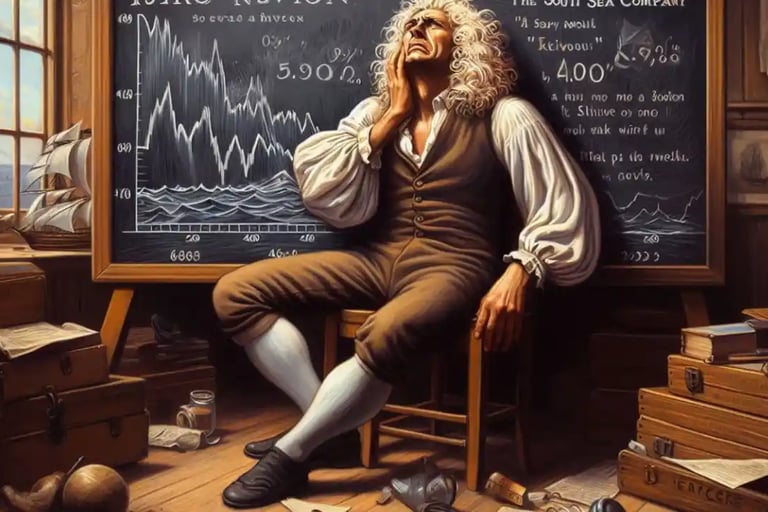

Incluso Newton fracasó en la bolsa: emociones versus lógica

La historia de Isaac Newton ilustra que la inteligencia y el conocimiento no garantizan el éxito financiero si no se controlan las emociones. En 1720, Newton invirtió en la South Sea Company, una empresa que estuvo envuelta en una burbuja especulativa. Aunque inicialmente obtuvo ganancias vendiendo temprano, la euforia del mercado lo llevó a recomprar acciones a precios inflados, lo que le ocasionó pérdidas millonarias equivalentes a sumas extraordinarias hoy en día. Su célebre frase, “Puedo calcular el movimiento de los cuerpos celestes, pero no la locura de las personas(Graham, 1949, p. 12)”, refleja cómo las emociones pueden sabotear incluso a las mentes más brillantes. Esta anécdota resalta la importancia de mantener la calma, invertir con una visión a largo plazo y no dejarse llevar por las modas pasajeras del mercado.

Suerte, riesgo y contexto: desmitificando el éxito financiero

Uno de los aportes más valiosos de Housel es la idea de que la riqueza no es solo producto de la inteligencia o la disciplina, sino que también depende en gran medida de factores como la suerte, el riesgo y las circunstancias particulares en las que cada persona nace y se desarrolla. No todos jugamos con las mismas cartas, y eso condiciona profundamente nuestra relación con el dinero. Por ejemplo, John F. Kennedy creció en una familia adinerada y fue protegido de las duras realidades económicas, algo que contrastaba con quienes desde niños enfrentan la inseguridad, la inflación y la falta de oportunidades. Esta diferencia en el contexto influye en cómo se toman decisiones y se percibe la riqueza o la pobreza.

Bill Gates: talento y coincidencias irrepetibles

El caso de Bill Gates ejemplifica cómo la combinación de talento, acceso a recursos y circunstancias fortuitas puede marcar la diferencia. Gates no solo nació en un entorno acomodado, sino que tuvo acceso temprano a tecnología avanzada en una época en que pocas escuelas lo ofrecían. Además, coincidió en ese entorno con Paul Allen, quien se convirtió en su socio y cofundador de Microsoft. La conjunción de estos factores, difícil de replicar, fue tan determinante como su esfuerzo y capacidad. Housel no minimiza la inteligencia ni la dedicación de Gates, sino que resalta la importancia de la suerte y el contexto como elementos clave en el éxito financiero.

La trampa de imitar a los grandes: Warren Buffett y el valor del tiempo

De manera similar, intentar emular la estrategia de inversionistas legendarios como Warren Buffett puede llevar a la frustración si no se considera el contexto único que hizo posible su éxito. Buffett comenzó a invertir desde muy joven y mantuvo su dinero en crecimiento durante más de ocho décadas, lo que le permitió aprovechar el tiempo como un aliado insustituible. Esta longevidad financiera y su temprana exposición al mundo bursátil son condiciones que no se pueden reproducir fácilmente, y por eso, copiar su método sin entender estas particularidades puede ser contraproducente.

Riesgo, humildad y compasión

Morgan Housel nos recuerda que, aunque algunos tienen suerte, otros pueden caer en la pobreza o el fracaso incluso habiendo hecho todo “bien”. En una carta a su hijo, le pide no juzgar con dureza a quienes enfrentan dificultades ni admirar ciegamente a los exitosos, pues la riqueza no depende solo del mérito, sino también de circunstancias fuera del control personal. Esta visión nos invita a ser más sabios con el dinero y, sobre todo, más humanos y compasivos con los demás.

La Moraleja del Coyote: Aprender de los Errores para Evitar Riesgos Innecesarios

En su reflexión, Morgan Housel utiliza la metáfora del coyote para ilustrar un comportamiento común que muchas personas adoptan frente al riesgo y la incertidumbre. El coyote, a pesar de sufrir repetidas caídas o daños, continúa actuando de manera imprudente, sin aprender de sus errores pasados. Este comportamiento simboliza la tendencia humana a confiar en la suerte o a repetir decisiones riesgosas esperando un resultado favorable, en lugar de actuar con prudencia y sabiduría.

La moraleja que el autor destaca es fundamental para la gestión financiera y para la vida misma: no basta con ser audaz o tener optimismo, sino que es esencial reconocer el riesgo real, aprender de las experiencias y ajustar nuestro comportamiento para evitar caer en los mismos errores una y otra vez.

Contexto histórico y experiencia personal

Nuestra relación con el dinero no se define solo por educación financiera, sino también por la época y las experiencias que vivimos. Por ejemplo, quienes crecieron durante la Gran Depresión adoptaron una mentalidad de ahorro extremo, mientras que generaciones posteriores vivieron en épocas de crecimiento económico y mayor confianza financiera. El sistema de pensiones públicas, introducido en Alemania en 1889, marcó un cambio importante al ofrecer seguridad económica en la vejez, haciendo que invertir en activos como la bolsa o la vivienda pareciera una apuesta segura. Housel muestra cómo eventos históricos como crisis económicas o hiperinflación moldean nuestras decisiones financieras, y cómo admirar casos de éxito del pasado sin considerar su contexto puede ser engañoso.

Riesgo, optimismo y pesimismo en la toma de decisiones

El riesgo es inseparable de la vida financiera y nuestra percepción varía según nuestro temperamento. El optimismo impulsa a invertir y emprender, pero un exceso puede llevar a subestimar los fracasos. El pesimismo, por otro lado, puede causar una excesiva cautela que limita oportunidades. Encontrar un equilibrio entre estos polos es vital para manejar bien el dinero y asumir riesgos calculados.

Morgan Housel explica cómo eventos históricos como la hiperinflación alemana, las crisis energéticas de los años 70, o la crisis financiera del 2008, no solo afectaron los mercados, sino que moldearon el comportamiento financiero de millones de personas. Cada generación se relaciona con el dinero de manera diferente porque ha vivido circunstancias distintas: la estabilidad de unas décadas contrasta con la incertidumbre de otras, y eso se refleja en las decisiones que tomamos al ahorrar, invertir o gastar.

El autor menciona incluso a figuras como John D. Rockefeller, cuya fortuna se construyó en un contexto muy diferente, con menos competencia global y más concentración de poder. Housel sugiere que, aunque hoy admiramos casos como el suyo, muchos de esos éxitos no podrían repetirse con la misma facilidad en el entorno actual. Asimismo, advierte que el futuro financiero de una persona no debe juzgarse únicamente por modelos de éxito individuales, ya que el azar, las oportunidades y el contexto histórico juegan un papel fundamental.

Así, el libro nos invita a entender que nuestro enfoque hacia el dinero es, en gran parte, una consecuencia de la época en la que nacimos, y que ser consciente de esa influencia puede ayudarnos a tomar decisiones más equilibradas y menos comparativas con las de los demás.

Los 3 pilares invisibles del éxito financiero

Más allá de fórmulas matemáticas, Housel identifica tres factores esenciales para el éxito en inversiones: riesgo, tiempo y comportamiento. Aceptar y gestionar la incertidumbre evita decisiones impulsivas; la paciencia permite que las ganancias crezcan con el interés compuesto; y mantener el control emocional frente a la presión del mercado diferencia a los inversionistas exitosos. Comprender y equilibrar estos pilares nos ayuda a navegar el mundo financiero con menos estrés y mayor constancia.

Riesgo, incertidumbre y margen de error: aceptar que no podemos predecirlo todo

Housel explica que el riesgo es una constante en las finanzas, no solo porque el futuro es incierto, sino porque incluso las decisiones más racionales pueden no dar los resultados esperados. Él resalta que no existe una fórmula perfecta para predecir el comportamiento del mercado o el éxito financiero, y que pretender tener certezas absolutas puede ser peligroso.

Una idea central es que el margen de error no es una señal de debilidad, sino una estrategia de supervivencia. En sus palabras:

“El margen de error es tu única defensa contra lo inevitable: que cosas malas ocurren, planes fallan, predicciones se equivocan y sorpresas ocurren.”

Por eso, recomienda tomar decisiones que funcionen incluso si el futuro no se comporta como esperamos. Aconseja invertir con suficiente margen de seguridad y tener en cuenta que incluso los grandes inversionistas fallan.

También menciona que muchas personas exitosas no lo son por su precisión matemática, sino porque sobreviven lo suficiente para beneficiarse del crecimiento a largo plazo. La clave está en aguantar.

“Haz planes que puedan sobrevivir a una variedad de futuros posibles, no solo al que tú esperas que ocurra.”

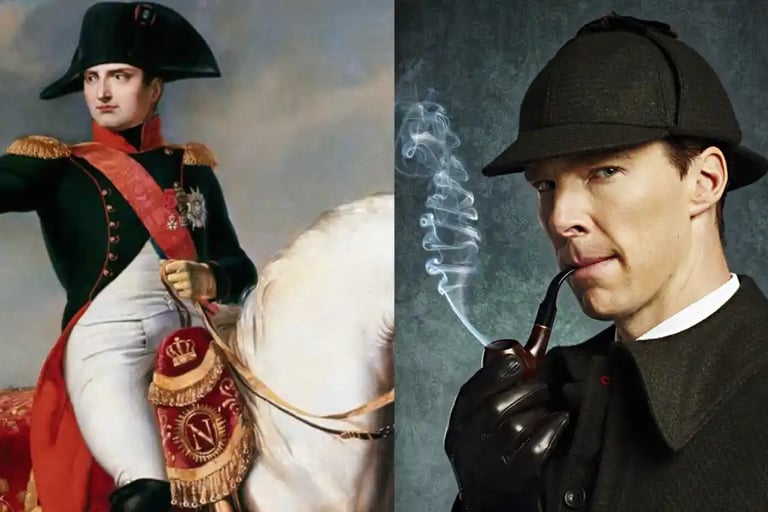

Napoleón y Sherlock Holmes: dos formas de enfrentar el riesgo

El autor utiliza a Napoleón Bonaparte y Sherlock Holmes como símbolos de dos enfoques distintos hacia la incertidumbre: el optimismo audaz y la prudencia analítica. Napoleón representa la acción valiente y la confianza en la intuición.

“La fortuna favorece a los audaces”, reflejando su creencia en la acción decidida y el riesgo calculado.

Mientras que Holmes encarna la observación cuidadosa y la paciencia. Housel no señala un estilo mejor que otro, sino que sugiere que ambos pueden llevar al éxito si se aplican conscientemente según la situación, ayudándonos a gestionar mejor el riesgo y proteger nuestra riqueza.

“El mundo está lleno de cosas obvias que nadie jamás observa”, mostrando su enfoque en la observación minuciosa y el escepticismo ante lo incierto.

Carreras, metas y la evolución del éxito

Las prioridades financieras y profesionales cambian a lo largo de la vida. Mientras jóvenes buscamos estabilidad y reconocimiento, con el tiempo valoramos más el equilibrio, el bienestar y el sentido personal. Housel señala que es difícil predecir a los 20 años qué nos hará felices a los 40, porque las circunstancias y valores cambian. Así, el dinero y el éxito no son destinos fijos, sino un viaje lleno de ajustes constantes.

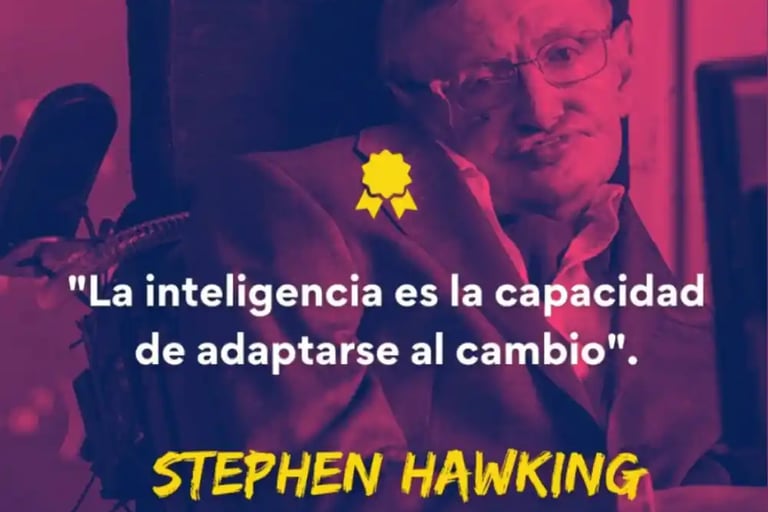

La ilusión de saberlo todo: una advertencia para el futuro

Housel advierte contra la arrogancia intelectual en finanzas, donde muchos creen entender y predecir mercados y economía con certeza. La historia muestra que eventos inesperados como crisis, guerras o pandemias cambian las reglas del juego. Citando a Stephen Hawking, señala que la verdadera enemiga del conocimiento es la ilusión de saberlo todo. Por eso, recomienda estrategias financieras flexibles, que contemplen tanto escenarios ideales como sorpresas inevitables, recordándonos que:

“tú haces planes, y Dios se ríe”.

El visitante del espacio y la paradoja del progreso

Imaginando a un alienígena que visita la Tierra en 2009, Housel ilustra cómo, a pesar de décadas de avances tecnológicos y crecimiento económico, las personas siguen viviendo con ansiedad financiera tras crisis como la global de 2008. Esta paradoja revela que la psicología del dinero no mejora automáticamente con el tiempo, sino que se transforma según las experiencias históricas y colectivas. Además, el autor señala que somos más propensos al pesimismo que al optimismo y que tendemos a creer fácilmente en los pronósticos económicos negativos, moldeando nuestra percepción más por el miedo y la fragilidad que por la abundancia.

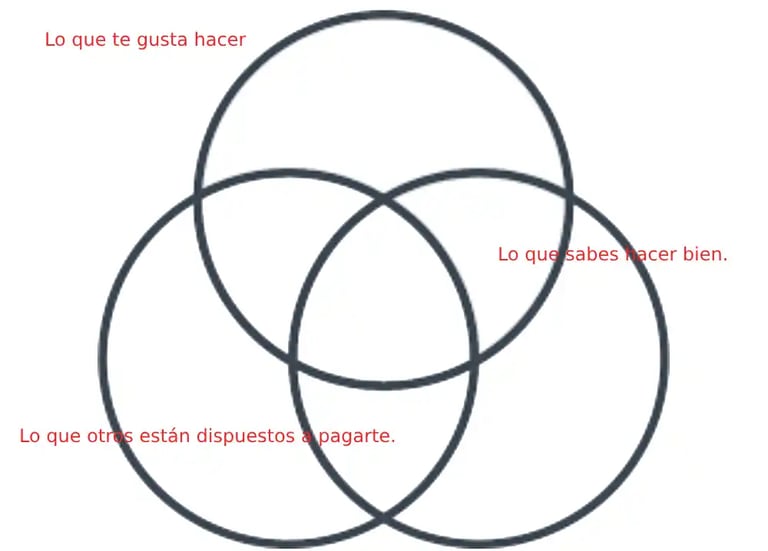

El camino hacia la riqueza comienza donde se cruzan tus talentos, tus pasiones y el valor que ofreces

Esta reflexión encuentra eco en la historia del millonario británico y creador de contenido financiero Mark Tilbury. Tilbury nunca asistió a la universidad. En lugar de eso, se dedicó a un oficio: la carpintería. Pero no se conformó con ganar lo justo; tras ser maltratado por su jefe, tomó una decisión radical: renunciar, enfocarse en cerrar su brecha de desempeño y volverse rico lo más rápido posible. Lo logró a los 20 años(Tilbury, 2024).

Su estrategia fue clara: enfocarse en lo que sabía hacer bien y convertirlo en una fuente real de valor. Tilbury explica que la cantidad de dinero que ganas está directamente relacionada con el valor que aportas a los demás. Por eso, en sus videos educativos utiliza un diagrama de Venn para enseñar cómo encontrar ese punto clave donde se une:

1. Lo que te gusta hacer.

2. Lo que sabes hacer bien.

3. Lo que otros están dispuestos a pagarte.

Para Tilbury, la verdadera clave de la riqueza está en ese punto donde confluyen tus talentos, tu pasión y una necesidad del mercado. En su caso, fue la carpintería. En el de otros, podría ser la animación, la escritura, el diseño, la programación o cualquier habilidad práctica con impacto real.

Esta visión complementa lo que Housel transmite en su libro: no necesitas imitar a los millonarios ni tomar decisiones de alto riesgo, sino construir una estrategia coherente con quién eres tú. La riqueza sostenible se logra cuando trabajas en algo que te apasiona, que sabes hacer bien y por lo cual puedes generar valor constante.

Así, tanto Tilbury como Housel, desde ángulos distintos, coinciden en algo crucial: el dinero llega más fácilmente cuando construyes sobre tu autenticidad y disciplina, no cuando persigues modelos ajenos o atajos vacíos.

La verdadera riqueza: libertad sobre tu tiempo

Para Morgan Housel, la forma más profunda y valiosa de riqueza no está en lo que se ve, como autos lujosos o casas grandes, sino en lo invisible: el control sobre tu propio tiempo. En su libro La psicología del dinero, repite una frase que resume su visión sobre la verdadera riqueza:

“Hacer lo que quieras, cuando quieras, con quien quieras, durante el tiempo que quieras.”

Ese, afirma, es el dividendo financiero más alto que existe. Housel argumenta que la mayoría de personas no desea dinero por el dinero en sí, sino por lo que creen que podrán hacer con él: tener autonomía. Es decir, la capacidad de despertarte cada día y decidir por ti mismo cómo usar tu tiempo.

Esa libertad solo se construye con decisiones financieras alineadas a tus valores: gastar menos de lo que ganas, mantener un margen de seguridad, evitar deudas innecesarias y ser paciente. Ser rico, en el fondo, no es consumir más, sino depender menos. Y ese es el tipo de riqueza que realmente transforma tu vida.

BIBLIOGRAFÍA:

Morgan Housel. (2024). La psicología del dinero:Cómo piensan los ricos (Morgan Housel, Ed.). Paidós. https://www.youtube.com/watch?v=iiKiZa9KACE&t=24046s

Mark Tilbury. (2024). Si quisiera convertirme en millonario en 2025, haría esto.. YouTube. https://www.youtube.com/watch?v=iT6HYdqBkdQ&t=161s

Benjamin Graham. (1949). El inversor inteligente (Harper & Brothers, Ed.). Sara Leyva. https://www.youtube.com/watch?v=ApoxJvTadk0